INFORMACJA O REALIZOWANEJ STRATEGII PODATKOWEJ ZA ROK 2023

Z4/ZSZ

1. SKRÓTY I DEFINICJE:

Podatnik: Agromaks Spółka z ograniczoną odpowiedzialnością z siedzibą w Mizerce 57A, gm. Nowa Sucha; numer statystyczny w systemie REGON 005281593Numer VAT NIP 837-000-01-20

Numer VAT europejski PL 837-000-01-20

UPDOP: Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz.U. z 2021 r. poz. 1800, tj. ze zm.)

UPTU: Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2022 r. poz. 931, tj. ze zm.)

OP: Ustawa z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa (Dz.U. z 2021 r. poz. 1540, tj. ze zm.)

CIT: Podatek dochodowy od osób prawnych

VAT: Podatek od towarów i usług Rok Podatkowy

Rok podatkowy: trwający od 1 stycznia 2022 r. do 31 grudnia 2022 r

2. Wstęp

Celem sporządzenia przez Agromaks Sp. z o.o. informacji o realizowanej strategii podatkowej jest spełnienie nałożonego na Spółkę obowiązku, zgodnie z którym podatnicy, których przychody w poprzednim roku przekroczyły równowartość 50 mln euro, a także działający w formie podatkowej grupy kapitałowej, niezależnie od osiąganych przez grupę przychodów, są obowiązani do sporządzania i podawania do publicznej wiadomości informacji o realizowanej strategii podatkowej za rok podatkowy. Informacja o realizowanej strategii podatkowej została sporządzona za rok podatkowy Spółki rozpoczynający się 1 stycznia 2023 r. i zakończony 31 grudnia 2023 r. Spółka posiada strategię podatkową, wskazującą podejście Spółki do zarządzania funkcją podatkową, określającą formuły decyzyjne, cele oraz środki umożliwiające prawidłową i terminową realizację obowiązków podatkowych. Informacja o realizowanej strategii podatkowej została przygotowana zgodnie z wymogami art. 27c Ustawy o CIT.

3. Informacja o realizowanej strategii podatkowej

a) Procesy i procedury dotyczące wykonywania obowiązków podatkowych

Firma Agromaks zapewnia przestrzeganie przepisów prawa podatkowego poprzez stosowane

procedur oraz procesów, a przede wszystkim poprzez wykwalifikowany personel. Celem Spółki jest

prawidłowe wypełnianie wszystkich obowiązków podatkowych nałożonych przez polskie prawo.

Strategia podatkowa ma minimalizować ryzyko wejścia w spór z organami podatkowymi oraz służyć

uniknięciu sankcji związanych z naruszeniem przepisów podatkowych. Agromaks stosuje mechanizmy

zmierzające do minimalizacji zidentyfikowanego ryzyka podatkowego. Pracownicy w pierwszej

kolejności stosują procedury dotyczące danego ryzyka. Spółka realizuje procesy dotyczące zapłaty

podatków, obejmujące:

- zebranie źródeł, na podstawie których wyliczana zostaje podstawa opodatkowania,

- obliczenie podstawy opodatkowania,

- kalkulacja podatku,

- zadeklarowanie zobowiązania podatkowego,

- zapłata podatku.

Do podstawowych działań ograniczających ryzyka podatkowe Spółka zalicza m.in.

- stosowanie odpowiednich procedur ograniczających ryzyko podatkowe;

- korzystanie z usług zewnętrznych doradców podatkowych i specjalistów;

- polityka zabezpieczeń IT i procedury tworzenia kopi zapasowych danych

elektronicznych

- występowanie z wnioskami o wydanie interpretacji przepisów prawa podatkowego

- weryfikację zarejestrowania kontrahenta dla potrzeb VAT na podstawie tzw. białej listy

podatników VAT prowadzonej przez Szefa Krajowej Administracji Skarbowej zgodnie

z art. 96b ust. 1 UPTU,

- weryfikację wskazania rachunku bankowego kontrahenta na tzw. białej listy

podatników VAT prowadzonej przez Szefa Krajowej Administracji Skarbowej zgodnie

z art. 96b ust. 1 UPTU,

- weryfikację wskazania rachunku bankowego kontrahenta na tzw. białej listy

podatników VAT prowadzonej przez Szefa Krajowej Administracji Skarbowej zgodnie

z art. 96b ust. 1 UPTU,

- zasady dokonywanie płatności z zastosowaniem mechanizmu podzielonej płatności

- procedura w zakresie przeciwdziałania niewywiązania się z obowiązku przekazywania

- systematyczny udział w szkoleniach oraz śledzenie bieżących zmian prawa

podatkowego celu zapewnienia zgodności z przepisami.

W przypadku braku procedury lub trudności w zarządzaniu ryzykiem podatkowym, Spółka może podjąć

decyzję o jego unikaniu (w tym rezygnację z określonego działania) lub wdrożyć działania wpływające

na jego ograniczenie.

Spółka wdrożyła system kontroli poprawności realizacji zadań zleconych pracownikom w sferze podatkowej, polegający na weryfikacji danych wprowadzanych przez kolejne osoby w procesie oraz ostateczną weryfikację na poziomie Działu Księgowości. Wiele mechanizmów kontrolnych jest wbudowanych również w oprogramowanie komputerowe wspierające realizację funkcji podatkowej Spółki. Agromaks korzystał też z usług podmiotów zewnętrznych (doradców podatkowych), którzy dokonywali weryfikacji poprawności wybranych rozliczeń podatkowych.

W ocenie Spółki obowiązujące procedury i procesy są adekwatne do skali prowadzonej przez Spółkę działalności gospodarczej oraz stanowią wyraz należytej staranności Spółki w obszarze rozliczeń podatkowych i zarządzania ryzykiem podatkowym.

b) Informacja o dobrowolnych formach współpracy z organami Krajowej Administracji

Skarbowej

Spółka w Roku Podatkowym nie podejmowała formalnych dobrowolnych form współpracy z organami

Krajowej Administracji Skarbowej (tj. nie uczestniczyła w Programie Współdziałania).W przypadku kontaktów z organami KAS Spółka wykazuje się otwartością i chęcią współpracy, dostarczając terminowo wszystkie wyjaśnienia oraz wymagane informacje.

c) Informacje o realizacji przez podatnika obowiązków podatkowych na terytorium

Rzeczypospolitej Polskiej

W Roku Podatkowym Spółka dokonywała comiesięcznych wpłat na podatek dochodowy

od osób prawnych (CIT) metodą uproszczoną płacąc zaliczki w wysokości ustalonej na podstawie zeznania

podatkowego z 2020 roku. Rokiem podatkowym spółki jest rok kalendarzowy.

Dla celów podatku od towarów i usług („VAT”) spółka rozliczała się miesięcznie oraz terminowo

składała deklaracje VAT i JPK.

W związku z prowadzoną działalnością Agromaks jest właścicielem nieruchomości oraz działa jako

podatnik podatku od nieruchomości, podatku rolnego, podatku leśnego. W 2023 roku terminowo

regulował wynikające z ww. rozliczeń podatkowych zobowiązania właściwej jednostki samorządu

terytorialnego.

W roku podatkowym Spółka realizowała obowiązki podatkowe jako płatnik z tytułu podatków podatku

dochodowego od osób fizycznych (PIT).

Strategia podatkowa Spółki zakłada realizację wszystkich nakładanych na nią obowiązków raportowych oraz terminowe składanie wszystkich deklaracji podatkowych. Strategia podatkowa zakłada konieczność zapłaty podatków w ustawowych terminach. Agromaks Sp z o.o. nie dopuszcza sytuacji „kredytowania” się kosztem Budżetu Państwa lub jednostek samorządu terytorialnego poprzez nieterminową zapłatę podatków lub zaliczek na podatek.

d) Przekazane informacje o schematach podatkowych

Firma Agromaks posiada procedurę z zakresu przeciwdziałania niewywiązywaniu się z obowiązku

przekazywania informacji o schematach podatkowych (procedurę MDR). Procedura MDR została

opracowana przez podmiot zewnętrzny.

W roku podatkowym Spółka nie zidentyfikowała uzgodnień spełniających definicję schematu

podatkowego i w konsekwencji nie przekazała Szefowi Krajowej Administracji Skarbowej informacji

o schematach podatkowych, o których mowa w art. 86a § 1 pkt 10 OP.

e) Transakcje z podmiotami powiązanymi

W 2023 roku Agromaks zrealizował transakcje o których mowa w art. 27c ust. 2 pkt 3 lit. a Ustawy o

CIT: „informacje o: a) transakcjach z podmiotami powiązanymi w rozumieniu art. 11a ust. 1 pkt 4,

których wartość przekracza 5% sumy bilansowej aktywów w rozumieniu przepisów o rachunkowości,

ustalonych na podstawie ostatniego zatwierdzonego sprawozdania finansowego spółki, w tym

podmiotami niebędącymi rezydentami podatkowymi Rzeczypospolitej Polskiej”

Suma bilansowa Spółki na dzień 31 grudnia 2023 r. wyniosła 158 562 285,23 zł. Tym samym, w

informacji o realizowanej strategii podatkowej Spółka zobowiązana jest wykazać te transakcje z

podmiotami powiązanymi, których wartość przekroczyła 7 928 114,26 zł.

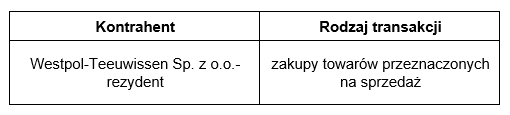

Z uwagi na fakt, że suma wartości transakcji z podmiotami powiązanymi w roku podatkowym 2023 przekracza ww. próg, Spółka poniżej przedstawia podsumowanie transakcji z podmiotami powiązanymi zrealizowanymi w roku 2023 wg stanu na 31 grudnia 2023 r.

f) Działania restrukturyzacyjne

W okresie, za który składane jest Sprawozdanie, Spółka nie planowała ani nie podejmowała działań

restrukturyzacyjnych mogących mieć wpływ na wysokość jej zobowiązań podatkowych lub zobowiązań

podatkowych podmiotów powiązanych z Agromaks w rozumieniu art. 11a ust. 1 pkt 4 ustawy o CIT.

g) Złożone wnioski

Spółka złożyła wniosek o wydanie indywidualnej interpretacji przepisów prawa podatkowego, o której mowa w art. 14b Ordynacji Podatkowej dotyczącej podatku akcyzowego.

Jednocześnie, w roku podatkowym 2023 Spółka nie złożyła wniosków o wydanie:- ogólnej interpretacji podatkowej, o której mowa w art. 14a § 1 1 Ordynacji podatkowej,

- wiążącej informacji stawkowej, o której mowa w art. 42a ustawy o VAT,

- wiążącej informacji akcyzowej, o której mowa w art. 7d ust. 1 ustawy 1 ustawy

o podatku akcyzowym.

h) Rozliczenia podatkowe z rajami

Strategia podatkowa Agromaks zakłada zakaz dokonywania transakcji z podmiotami z tzw. rajów podatkowych.

W okresie za który składane jest Sprawozdanie, Spółka nie dokonywała transakcji i rozliczeń

podatkowych na terytoriach lub w krajach stosujących szkodliwą konkurencję podatkową wskazanych

w aktach wykonawczych wydanych na podstawie art. 11j ust. 2 ustawy o CIT i na podstawie art. 23v

ust. 2 ustawy o PIT oraz w obwieszczeniu ministra właściwego do spraw finansów publicznych

wydanym na podstawie art. 86a § 10 Ordynacji podatkowej.